시중은행 7곳 상황구조 분석

대부분 만기·거치기간 연장

집값하락땐 '182조원 화약고'

국내 시중은행 주택담보대출 잔액의 80%가량이 원금 상환 없이 이자만 내고 있는 상태인 것으로 나타났다. 이 가운데 상당수 대출자가 만기나 거치기간 연장을 통해 원금 상환을 미루고 있어, 집값 하락이나 금리 인상 같은 '충격'이 발생할 경우 주택담보대출의 급속한 부실화가 우려된다.

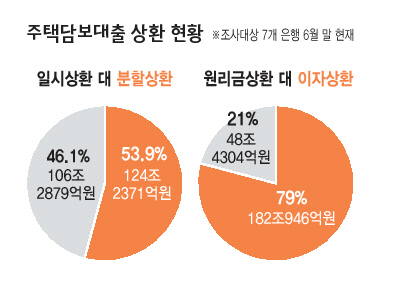

< 한겨레 > 가 6일 국민·우리·신한·하나·기업·외환은행과 농협 등 7개 시중은행에서 받은 지난 6월 말 현재 주택담보대출의 만기 구조와 상환 방식 자료를 분석한 결과, 총 대출잔액 230조5268억원 가운데 '만기 일시상환'은 46.1%인 106조2879억원, '분할상환'은 53.9%인 124조2370억원을 차지했다.

분할상환 가운데서도 다달이 원금과 이자를 함께 갚아나가는 대출은 48조4304억원으로 39%에 불과했고, 61%인 75조8067억원은 거치기간 중이어서 이자만 갚는 것으로 나타났다. 이에 따라 전체 주택담보대출 가운데 원금 상환을 미룬 채 이자만 갚고 있는 대출잔액은 만기 일시상환(106조2879억원)과 거치기간 중인 분할상환(75조8067억원)을 합친 182조946억원으로, 전체 잔액의 79%에 이르렀다.

주택담보대출의 이런 만기 구조와 상환 방식은 부동산 거품에 따른 금융위기를 겪은 선진국보다 더 위험한 수준이다. 선진국 대부분의 주택담보대출은 만기가 20년 이상이며 거치기간 없이 원금 분할상환에 들어간다. 미국에서도 서브프라임 모기지 같은 비정상적 대출만 거치기간을 설정했다. 반면 우리나라는 만기때 한꺼번에 원금을 갚는 만기 일시상환의 비율이 지나치게 높으며 원리금을 장기에 걸쳐 갚더라도 이자만 내는 거치기간을 3년 이상 두는 게 관행이다.

더구나 상당수 대출자는 만기가 도래하거나 거치기간이 끝나도 이를 연장하고 있는 실정이다. 금융위원회가 지난 1월 발표한 자료를 보면, 만기 일시상환 대출의 만기연장률은 95%에 이른다. 적게는 몇천만원, 많게는 몇억원에 이르는 만기 일시상환 대출의 규모를 고려하면 사실상 보유 주택을 처분하지 않으면 상환이 어렵다고 봐야 한다. 한 시중은행의 여신업무 담당자는 "분할상환의 경우에도 거치기간이 끝난 대출자의 60~70%는 연장을 요청한다"며 "원금까지 갚으려면 부담이 너무 커서 이자만 갚으면서 집을 팔 때까지 버티는 사람이 많다"고 말했다. 주택을 담보로 돈을 빌린 가계나 대출을 해준 은행 모두 폭발 위험이 점점 커지는 화약고를 껴안고 있는 모양새다.

만약 집값이 크게 하락하거나 불황·퇴직 등으로 대출자의 소득이 감소할 경우, 은행들은 만기 연장을 중단하고 원금 회수에 나서고 대출자들은 한꺼번에 집을 매물로 내놓게 될 가능성이 크다. 최악의 경우 부동산가격 급락→가계파산 급증→은행 부실화의 악순환으로 이어질 수 있다. 하준경 한양대 교수(경제학)는 "원금 상환을 미루면 부동산 하락기에 큰 충격이 올 수 있다"며 "경착륙을 막기 위해서는 서둘러 주택담보대출 구조조정에 나서야 한다"고 말했다.

한겨레 2010.09.06

'★부동산 뉴스 및 정보★ > -. 부동산 뉴스' 카테고리의 다른 글

| 한은, 가계부채 심각성 거듭 경고 (0) | 2010.09.30 |

|---|---|

| 부동산자산관리사 시험 설명회 (0) | 2010.09.30 |

| 부동산시장 이상 징후 3제 (0) | 2010.08.07 |

| 부동산 시장 ‘버블 붕괴’ 시대 진입했나... (0) | 2010.07.16 |

| <아파트 시세> 하반기에도 관망세 여전 (0) | 2010.07.02 |