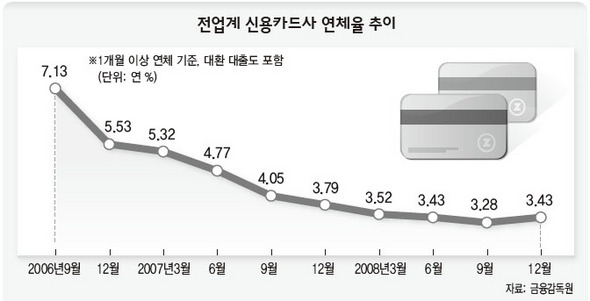

비씨 등 0.15%P 오른 3.43%…카드대란 뒤 첫 상승

경제상황 가장 민감 반영…은행, 가계여신 관리돌입

신용카드 연체율이 2003년의 '카드 대란' 이후 처음 상승세로 돌아섰다. 금융위기 여파로 가계의 부실화가 빠르게 진행되고 있음을 보여준다. 카드 연체율은 가계 건전성 변화를 가장 민감하게 반영하는 지표다.

5일 금융감독원 자료를 보면, 신한과 삼성, 현대, 비씨, 롯데 등 주요 전업 카드사의 지난해 말 연체율이 연 3.43%로 집계됐다. 이는 지난해 9월 말에 견줘 0.15%포인트 상승한 것으로, 카드 대란 이후 분기말 기준으로 전업 카드사의 연체율이 오름세로 돌아선 것은 이번이 처음이다.

특히 카드업계가 지난해 말 단행한 대규모 대손상각까지 고려할 경우엔, 실질 연체율(상각전 연체율) 상승 폭은 더 클 것으로 보인다. 한 예로 삼성카드는 지난해 4분기에 3분기보다 대손상각을 0.5%포인트 많은 797억원이나 단행했으나, 연체율은 같은 기간 동안 0.3%포인트 급등했다.

은행계 카드사의 연체율도 지난해 상반기부터 상승세로 돌아선 뒤, 2007년 말 1.39%에서 지난해 말 1.88%로 0.49%포인트 뛰어올랐다. 금융감독원 관계자는 "지난해 4분기부터 카드결제와 대출이 주춤하면서 자산규모 증가세는 둔화된 반면 경기악화 영향으로 연체금액은 늘어 카드 연체율이 전반적으로 상승했다"고 말했다.

카드 연체율은 경제 상황을 가장 민감하게 반영한다는 점에서 가계 부실이 상당부분 진전된 것 아니냐는 분석이 나온다. 국민은행 관계자는 "금액이 큰 은행 대출은 카드 현금서비스를 받아서라도 갚으려는 경향이 있지만, 카드는 연체 부담 비용이 낮은데다 매월 신용구매를 갚아야 하는 특징이 있다"면서 "카드 연체율이 경기를 민감하게 반영하는 만큼 가계 부실이 이미 시작됐다고 봐야 한다"고 말했다.

가계의 은행 대출 연체율이 0.7%(지난해 11월말 기준, 한국은행)로 낮은 수준이지만 은행들이 가계 여신 관리에 적극 나서고 있는 것은 이런 사정 때문이다. 국민·신한·우리·하나은행은 이달들어 구성한 '연체 관리 전담반'을 통해 연체 관리 프로그램을 구축하거나 일선 영업본부에 본점 인원을 파견해 가계 여신 부실화 차단에 주력하고 있다.

신한은행 여신 담당자는 "지난해까지는 기업 여신에 대한 불안이 컸다면, 경기 침체가 지속되면서 점차 가계 부실 우려도 고개를 들기 시작할 것"이라며 "만기 연장이나, 이자 감면 등 연체가 일어나기 전에 한계선상에 있는 가계를 지원하기 위한 다양한 방법을 검토하고 있다"고 말했다. 한편, 가계 대출은 최근 3~4년 간 주택담보대출을 중심으로 급격히 늘어나 지난해 11월말 예금은행 기준 386조9932억원으로, 기업 대출금(514조3520억원)의 75.2%에 이르고 있다.

김경락 기자 sp96@hani.co.kr

한겨레

2009.02.05

'News(窓) > -. 혼란한 世上' 카테고리의 다른 글

| [스크랩] 보수단체 “‘똥덩어리’보다 못한 국회의원들 있다” (0) | 2009.02.28 |

|---|---|

| 화왕산 참변‥'7미터 불기둥'이 덮쳤다 (0) | 2009.02.11 |

| [스크랩] 김주하앵커와 이상호기자 인터뷰 (0) | 2009.01.04 |

| 사기죄 살인죄, 부시를 심판하라 (0) | 2008.08.16 |

| 장경동, “스님도 예수 믿어라” 막말 파문 (0) | 2008.08.16 |