올 4대은행서만 30조 달해

경기 내리막속 연체율 상승

연쇄 신용부실 기폭제 우려

경기가 계속 내리막을 타고 있는데 한꺼번에 갚아야 하는 이른바 '일시상환 주택담보대출' 가운데 올해 만기 도래하는 규모가 4대 은행에서만도 무려 30조원을 넘는 것으로 파악됐다. 주택담보대출 연체율은 지속적으로 상승하는데 한번에 갚아야 하는 대출금이 크게 늘어나면서 물가상승 등으로 가뜩이나 어려운 가계의 주름살이 더 깊게 패일 것으로 전망된다.

더욱이 대출만기가 경기침체와 물가상승이 맞물리는 상황과 겹쳐 있고 금융당국이 마땅한 가계대책을 내놓지 못하는 상황이어서 자칫 주택대출이 또 다른 연쇄 신용부실의 기폭제가 될 것이라는 우려가 커지고 있다.

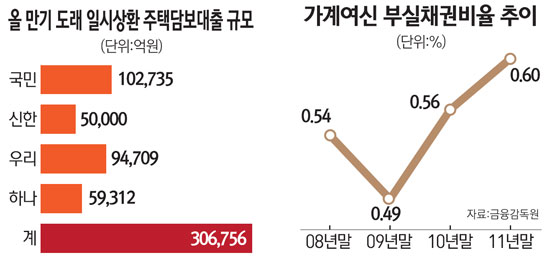

9일 금융권에 따르면 올해 만기 돌아와 한번에 상환해야 하는 주택담보대출 잔액은 국민은행이 10조2,735억원으로 가장 많고 우리은행 9조4,709억원, 하나은행 5조9,312억원, 신한은행 5조원 등으로 집계됐다.

4대 은행의 일시상환 주택담보대출 잔액은 총 30조6,756억원으로 전체 주택담보대출의 15.4%에 이른다.

은행들은 1년 단위로 만기 재연장이 최대 10년까지 가능하다는 입장이지만 속내는 이와 거리가 있다. 주택담보대출 연체율이 지속적으로 상승하고 있고 부동산시장 침체와 고용불안 등으로 대출만기 연장이 오히려 리스크를 키우는 요인이 될 수 있다는 분석 때문이다.

실제 국민은행의 주택담보대출 연체율은 지난해 3ㆍ4분기 1.01%를 기록해 은행권 가운데 처음으로 1%를 넘겼다. 이는 지난 2010년 1ㆍ4분기의 두 배 수준으로 100억원 가운데 1억원가량이 회수하기 어려운 부실대출이라는 얘기다.

다른 은행의 가계대출 연체율은 국민은행보다 낮은 편이지만 상승세가 살아 있어 주의가 필요하다는 지적이다.

실제로 금융감독원이 이날 내놓은 국내은행의 부실채권 현황을 파악하면 가계대출의 부실채권 비율은 계속 올라가고 있다. 통계에서 부실채권 비율은 지난해 말 현재 전년 대비 0.04%포인트 오른 0.60%를 기록했으며 이 중 주택담보대출도 같은 상승폭을 보이며 0.54%의 연체율을 나타냈다.

한꺼번에 갚아야 하는 대출 규모는 눈덩이처럼 늘어나고, 그러면서 연체율은 상승속도를 더해가는가 하면 여기에 부동산값까지 갈수록 떨어지면서 원금상환 압력이 갈수록 커지는 전형적인 악순환의 모형이 나타나고 있는 셈이다.

박재룡 삼성경제연구소 수석연구원은 "부동산 경기가 여전히 어려운 가운데 갚아야 할 가계대출금이 크게 늘어날 경우 가계의 수요위축으로 경기 전반이 더 얼어붙을 수 있다"며 "은행들도 개인신용 등 리스크 관리에 최대한 신경을 써야 한다"고 말했다.

서울경제 2012.02.09

'★부동산 뉴스 및 정보★ > -. 부동산 뉴스' 카테고리의 다른 글

| 강남3구 DTI 총선전 완화 검토…재정·국토부 회의 (0) | 2012.02.18 |

|---|---|

| 주상복합·타운하우스도 85㎡이하로 (0) | 2012.02.15 |

| 임대주택 대폭 늘리면 전셋값 잡을 수 있다 (0) | 2012.02.07 |

| 갈길 먼 뉴타운 출구전략 4대 쟁점 (0) | 2012.02.06 |

| 토지거래 풀리는 곳 70%가 수도권…땅값 많이 뛴 대구·울산도 포함 (0) | 2012.02.01 |