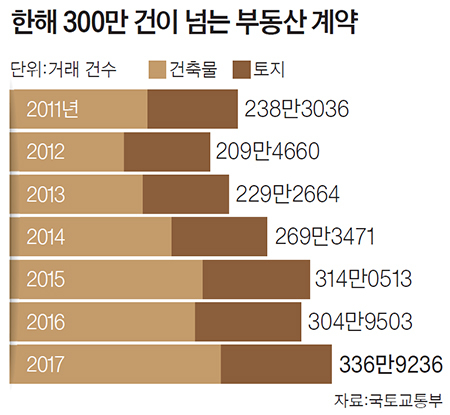

돈을 버는 것 못지않게 돈을 지키기도 어렵다. 힘들게 번 돈을 날리는 주요 원인의 하나가 법률 리스크다. 법률 지식은 돈을 벌기보다 지키는 데 매우 중요하다. 돈이 새지 않게 하는 안전장치인 셈이다.

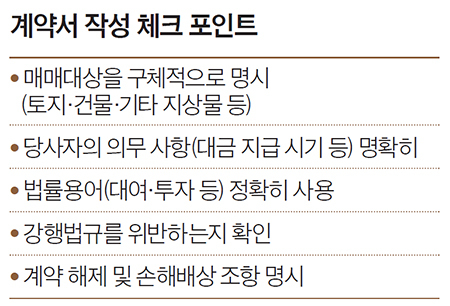

가장 기본적인 법률 지식이 계약 관련이다. 거의 모든 법률관계가 계약에서 출발하기 때문이다. 계약의 중요성은 아무리 강조해도 지나치지 않다. 분쟁이 발생했을 때 계약이 재판의 기준이 된다. 계약서의 내용은 명확하고 충실하게 작성돼야 하는데 실제로 많은 계약서가 부실해 분쟁의 씨앗이 되기 일쑤다.

![부동산 계약서를 잘못 쓰면 낭패를 볼 수 있다. 계약이 거래와 법률관계의 시작이다. [중앙포토]](https://t1.daumcdn.net/news/201802/22/joongang/20180222000326300nhob.jpg)

계약서, 제목보다 본문이 중요

계약서의 제목으로 ‘계약서’ ‘약정서’ ‘협약서’ 등 여러 가지가 있는데 명칭은 중요하지 않다. 본문에서 어떤 내용으로 구속력을 부여하는지가 관건이다. ‘약정서’는 구속력이 없으므로 도장을 찍어도 상관없다고 말하는 사람이 있는데 이는 잘못된 생각이다. 제목이 계약이든 약정이든 협약이든 가계약이든 다를 바가 없다.

계약금이 지급되기 전의 계약은 효력이 없다는 말도 틀렸다. 계약금이 없는 계약도 얼마든지 가능하고 구속력이 있다. 계약금은 전체 거래금액의 10%라는 것도 오해다. 계약금이 5%든 50%든 당사자가 정하기 나름이다.

계약금 지급이 이뤄지고 중도금 지급 등과 같이 계약 이행에 착수하기 전이라면 계약 체결을 후회하는 당사자는 계약금만큼 손해 보고 계약을 해제할 수 있다. 예를 들어 아파트를 10억원에 매도하기로 하고 계약금 1억원을 받은 뒤 중도금을 받기 전인데 시세가 15억원으로 급등해 계약을 해제하고 싶다. 이럴 때는 계약금 1억원의 배액인 2억원을 상환하고 계약을 해제할 수 있다.

반대로 아파트 시세가 급락하면 매수인은 계약금 1억원을 포기하고 계약을 해제할 수 있다. 이 경우 계약금은 계약을 해제할 수 있는 ‘해약금’으로 역할을 한다. 그러나 별도 특약이 없으면 계약금은 손해배상의 기준, 즉 ‘위약금’이 되지는 않는다.

계약금은 서로 정하기 나름

아파트를 10억원에 매도하면서 계약금으로 2억원, 중도금 4억원, 잔금을 4억원 받기로 한 경우를 보자. 매수인이 중도금을 제때에 지급하지 않으면 매도인은 중도금 지급을 도촉한 후 이 계약을 해제하고 손해배상을 받을 수 있다. 계약금 몰수 또는 배액 배상 약정이 있으면 매도인은 받은 계약금 2억원을 손해배상으로 몰수할 수 있다. 그러나 그런 약정이 없으면 실제 입은 손해를 제외하고 나머지는 돌려줘야 한다. 실제 손해는 매수인의 계약 위반으로 인한 손해를 말한다. 만일 매도인이 아파트를 금방 다른 사람에게 팔아 실제 입은 손해가 없다면 계약금 전부를 돌려주어야 할 수도 있다.

위약금 정하지 않으면 실손해 배상

위약금 약정이 있더라도 위약금 액수가 지나치게 많으면 법원으로부터 감액받을 수 있다. 지레 계약금 반환 청구를 포기할 필요가 없다. 위 사례에서 계약금 몰수와 배액 배상 약정이 있더라도 위약금 2억원이 과다하다고 인정되면 법원은 이를 줄여 나머지는 돌려주라고 판결할 수 있다. 법원이 과다 여부를 판단할 때 매매대금의 10%가 기준이 되는 것은 아니다. 실제 입은 손해 등 계약의 구체적 사정을 고려해 재량으로 결정하게 된다.

법률 용어를 잘못 써서 낭패를 보기도 한다. 이를테면 대여와 투자는 구분되는 개념이다. 대여는 원금(또는 이자)을 반환받을 수 있지만, 투자는 사업리스크에 따라 원금을 돌려받지 못할 수도 있다. 위임과 도급의 개념도 구분해야 한다. 위임은 일의 완성과 상관없이 수수료를 받을 수 있지만, 도급은 일을 완성해야 수수료를 받을 수 있다. 용역계약을 위임으로 작성하느냐, 도급으로 작성하느냐에 따라 돈을 받는 조건이 달라질 수 있다.

강행법규 확인하고 당사자 명확해야

계약에 관련된 법적 제한(강행법규)도 잘 알고 계약에 임해야 한다. 강행법규를 위반한 계약은 무효가 되기 때문이다. 이자제한법이 정한 최고 이자율(연 24%)은 강행규정으로서 그 초과 부분이 무효가 된다. 간혹 ‘긴급 자금으로 1억원을 빌려주면 3개월 후에 3억원을 갚겠다’는 식의 솔깃한 제안을 받아 돈을 빌려주는 경우가 있는데, 연 24%를 초과하는 부분은 무효여서 받을 수 없다.

강행법규를 위반해도 처벌만 받고 계약은 무효가 되지는 않기도 한다(단속규정). 판례는 주택법의 분양권 전매 금지 규정은 단속규정으로서 처벌의 대상일 뿐 계약은 유효라고 보고 있다. 처벌을 감수하고 전매 차익을 노린 불법 전매가 기승을 부리는 이유다. 단속규정의 한계를 노리는 셈이다.

이기형 법무법인 명성 대표변호사

중앙일보 2018.02.22

'★부동산 뉴스 및 정보★ > -. 실무 硏究' 카테고리의 다른 글

| 매수한 아파트 벽면에 균열이 있는데 매매계약을 취소할 수 있나요? (0) | 2021.05.30 |

|---|---|

| 일방적 임대료 인상! 상가임대차보호법 ‘권리금회수 방해’로 인정 (0) | 2018.08.21 |

| 구두약속도 ‘지켜야 할 약속’ (0) | 2016.02.24 |

| 주택 계약금 1억 중 1천만원 받고 파기 땐 해약금 얼마? (0) | 2015.05.01 |

| 느려진 PC 빠르게 사용하는 방법 (0) | 2014.07.26 |